Passé 50 ans, continuer à gérer son bien locatif en direct n’est plus rentable : c’est une perte nette de temps, d’argent et de sérénité, où la charge mentale dépasse de loin les bénéfices financiers.

- Les charges, la fiscalité et les imprévus peuvent diviser votre rendement brut par trois, transformant un bon plan en gouffre financier.

- La complexité réglementaire, notamment avec les passoires thermiques, transforme votre bien en une bombe à retardement juridique et financière.

Recommandation : Auditez froidement votre rentabilité « nette-nette » (après charge mentale) pour arbitrer sans tabou vers des solutions passives comme la délégation ou l’investissement en SCPI.

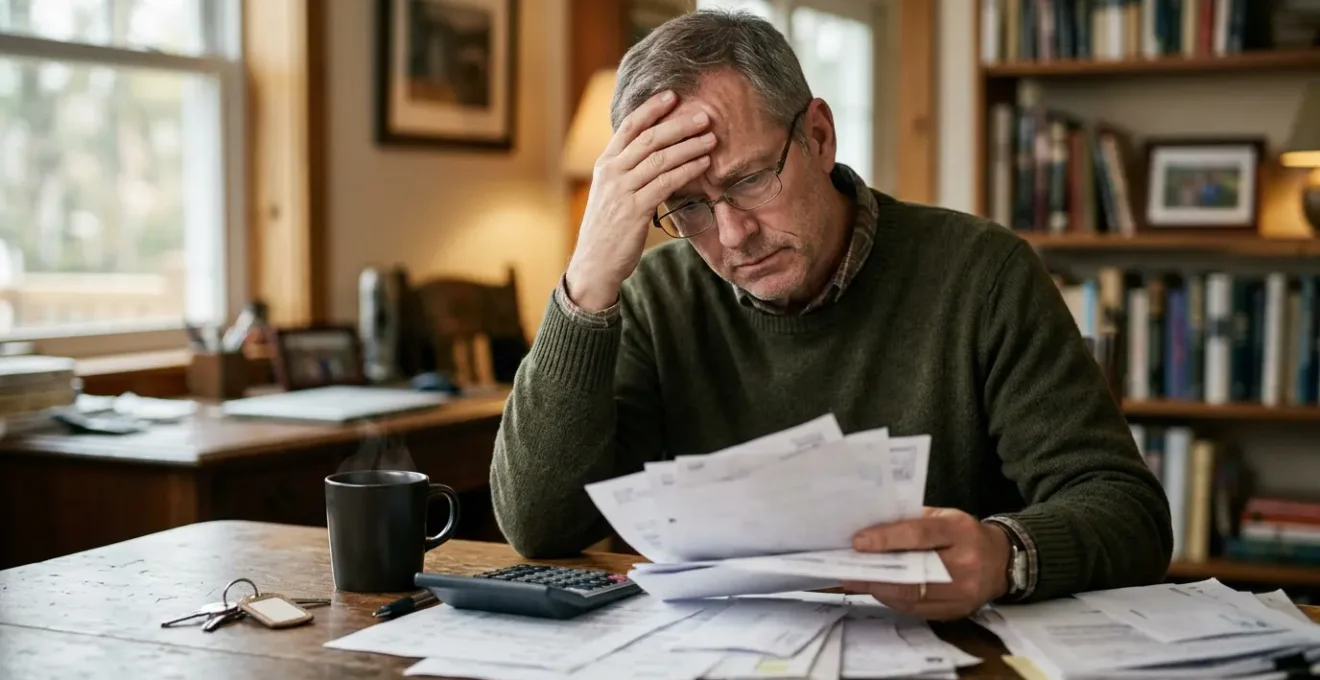

L’appel du dimanche matin. Celui qui fait sursauter, celui qui annonce une fuite d’eau, un volet cassé ou un conflit de voisinage. Pour tout propriétaire bailleur, c’est une réalité. Pendant des années, vous avez considéré cela comme le « coût » normal de votre investissement, un petit sacrifice pour un complément de revenu ou une préparation de retraite. Vous avez géré, jonglé, réparé. Mais après 50 ans, ce qui était une simple contrainte se transforme souvent en un fardeau. La patience s’érode, la fatigue s’installe et la question s’impose, de plus en plus pressante : est-ce que ça en vaut encore la peine ?

On vous a vendu l’immobilier comme la valeur refuge par excellence. Et c’est vrai, sur le papier. Les conseils habituels fusent : « il suffit de bien choisir son locataire », « il faut être organisé ». Mais ces platitudes ignorent une variable cruciale : votre propre énergie. La gestion locative n’est pas un sprint, c’est un marathon. Et après plusieurs décennies, les règles du jeu changent. Les lois se complexifient, les normes deviennent des couperets, et ce qui était un actif devient une source de charge mentale exponentielle.

Cet article n’est pas un énième guide sur « comment bien gérer son bien ». C’est une conversation sans filtre, de professionnel à propriétaire, sur ce point de bascule. Le moment où l’acharnement à tout faire soi-même cesse d’être de la bonne gestion pour devenir une mauvaise décision financière et personnelle. Nous allons décortiquer, chiffres à l’appui, pourquoi le modèle de la gestion en direct s’effondre avec le temps et explorer les alternatives, non pas comme des défaites, mais comme des stratégies patrimoniales intelligentes pour retrouver ce qui n’a pas de prix : votre tranquillité.

Pour naviguer dans cette réflexion complexe, nous allons examiner les pièges de la rentabilité, les méandres des assurances, l’épée de Damoclès des normes énergétiques, et enfin, les solutions concrètes pour sortir de l’ornière. Suivez ce plan pour reprendre le contrôle de votre patrimoine, et surtout, de votre temps.

Sommaire : L’envers du décor de la gestion locative pour les propriétaires expérimentés

- Calcul de rentabilité : comment passer de 6% bruts à 2% nets après impôts et charges ?

- Assurance loyers impayés : est-elle rentable face à la Garantie Visale gratuite ?

- Interdiction de louer (passoires thermiques) : que faire si votre bien est classé G ?

- L’erreur d’acheter un bien « coup de cœur » où vous n’habiterez jamais (et qui ne se loue pas)

- Quand confier son bien à une agence devient-il plus rentable que de gérer seul ?

- Viager ou vente avec réserve d’usufruit : comment récupérer du cash sans déménager ?

- Comment posséder une part de 100 immeubles réduit votre risque de vacance locative ?

- Pourquoi le rendement locatif mutualisé des SCPI bat-il souvent l’immobilier physique ?

Calcul de rentabilité : comment passer de 6% bruts à 2% nets après impôts et charges ?

Le chiffre qui fait rêver : 6%, 7%, parfois même plus. Sur les portails immobiliers, les rendements bruts affichés sont alléchants. Ils sont le chant des sirènes pour l’investisseur. Mais vous, propriétaire expérimenté, vous savez que le brut est une illusion. La réalité, c’est le net, et plus précisément, le « net-net » après impôts. Le rendement locatif brut moyen en France, qui peut varier de 5,8% à 8,5% selon les villes, n’est que le sommet de l’iceberg. Une fois que vous commencez à déduire, le rêve se fissure.

La première lame est celle des charges non récupérables : la taxe foncière, les frais de syndic pour le propriétaire, les grosses réparations (la chaudière qui lâche, la toiture qui fuit). Ensuite vient l’assurance propriétaire non-occupant, les frais de gestion si vous commencez à craquer, et bien sûr, les périodes de vacance locative entre deux locataires. Votre 6% théorique vient déjà de prendre un sérieux coup. Mais le véritable assaut vient de la fiscalité. Vos revenus locatifs s’ajoutent à vos autres revenus et sont taxés à votre tranche marginale d’imposition (TMI), plus les prélèvements sociaux. Pour un cadre à la retraite, cela peut rapidement représenter 30%, 41% voire plus, prélevés sur des loyers déjà amputés.

C’est ici que se produit l’érosion patrimoniale silencieuse. Vous pensez gagner de l’argent, mais après déduction de tous ces frais et impôts, le rendement net réel tombe souvent sous les 2%. Pendant ce temps, vous continuez à supporter la charge mentale, les risques et les tracas. Le rapport effort/récompense devient tout simplement dérisoire. Alors que le rendement moyen net est estimé à environ 5,9% selon certains experts, cette moyenne cache d’énormes disparités et ne prend pas en compte le coût de votre temps et de votre stress.

Assurance loyers impayés : est-elle rentable face à la Garantie Visale gratuite ?

La hantise absolue de tout bailleur : le loyer qui n’arrive pas. Pour se prémunir, deux solutions principales s’offrent à vous : l’assurance privée Garantie Loyers Impayés (GLI) ou le dispositif public et gratuit Visale. Le choix n’est pas anodin et révèle une fois de plus la complexité de la gestion. La GLI, c’est la ceinture et les bretelles. Elle coûte entre 2,5% et 5% du loyer annuel charges comprises, une charge de plus qui vient grignoter votre rentabilité. En échange, elle offre une couverture souvent large, incluant les dégradations et les frais de procédure.

Face à elle, la Garantie Visale, pilotée par Action Logement, a un argument massue : elle est gratuite pour le bailleur et le locataire. Elle couvre jusqu’à 36 mois de loyers impayés. Alors, pourquoi hésiter ? Parce que Visale est soumise à des conditions d’éligibilité strictes, ciblant principalement les jeunes de moins de 30 ans et les salariés précaires. Votre candidat idéal, le couple de cadres stables avec 10 ans d’ancienneté, n’y est probablement pas éligible. Vous êtes donc face à un dilemme : refuser un excellent dossier pour chercher un locataire éligible à Visale (et donc potentiellement plus fragile), ou accepter ce dossier en payant une GLI ?

Ce choix cornélien est au cœur de la gestion du risque. Avec un taux d’impayés qui, en janvier 2025, atteignait 3,43% en Île-de-France et 3,49% dans les grandes villes, l’absence de protection est une folie. Le tableau suivant résume les points clés pour vous aider à y voir plus clair.

Cette comparaison, basée sur une analyse des dispositifs de sécurisation, met en lumière le véritable arbitrage auquel le propriétaire est confronté.

| Critère | GLI (Garantie Loyers Impayés) | Visale (Garantie Action Logement) |

|---|---|---|

| Coût pour le propriétaire | 2% à 5% du loyer annuel | Gratuit |

| Conditions d’éligibilité locataire | Revenus ≥ 2,5 à 3 fois le loyer | Jeunes -30 ans sans condition, ou salariés +30 ans avec revenus ≤ 1 710€ nets/mois |

| Durée de couverture | 24 à 36 mois selon contrats | 36 mois |

| Plafond de loyer | Généralement entre 70 000€ et 90 000€ | 1 500€ en Île-de-France, 1 300€ ailleurs |

| Délai de carence | Variable selon assureur (parfois aucun) | Aucun si visa obtenu avant bail |

Interdiction de louer (passoires thermiques) : que faire si votre bien est classé G ?

C’est le « sable mouvant réglementaire » par excellence. La loi Climat et Résilience a transformé le Diagnostic de Performance Énergétique (DPE) d’un simple document informatif en une véritable épée de Damoclès pour les bailleurs. Si votre bien, acheté il y a 20 ou 30 ans, est aujourd’hui classé G, il ne s’agit plus d’un simple défaut : c’est une bombe à retardement. Depuis janvier 2025, il est tout simplement interdit de le louer. Et ce n’est qu’un début : les logements F suivront en 2028, puis les E en 2034. En France, ce ne sont pas moins de 3,9 millions de logements classés F et G qui sont concernés, soit 12,7% du parc immobilier.

Face à cette situation, les options sont limitées et coûteuses. La première est de réaliser des travaux de rénovation énergétique. Mais cela ne se résume pas à changer les fenêtres. Pour faire passer un bien de G à D ou C, il faut souvent une rénovation globale : isolation des murs par l’extérieur (si la copropriété l’autorise), isolation des combles, changement du système de chauffage, installation d’une VMC performante… Le chantier est complexe, le budget peut vite atteindre plusieurs dizaines de milliers d’euros, et le retour sur investissement locatif est loin d’être garanti.

L’alternative est de vendre. Mais vendre une passoire thermique en 2025, c’est accepter une décote significative. Les acheteurs, parfaitement au courant de la loi, intègrent le coût des travaux dans leur offre, tirant les prix vers le bas. Vous vous retrouvez pris en étau : soit vous investissez une somme considérable pour continuer à louer un bien qui vous cause déjà une charge mentale élevée, soit vous vendez à perte, voyant une partie de votre patrimoine s’évaporer. Le calendrier des interdictions est implacable et ne laisse aucune place à l’improvisation.

L’erreur d’acheter un bien « coup de cœur » où vous n’habiterez jamais (et qui ne se loue pas)

C’est une erreur classique, souvent commise avec les meilleures intentions. Vous visitez un appartement : la vue est magnifique, le quartier est calme et résidentiel, il y a un grand balcon pour les soirées d’été. C’est un « coup de cœur ». Vous vous imaginez y vivre… mais le but est d’investir. Et c’est là que le piège se referme. Les critères qui définissent votre lieu de vie idéal après 50 ans sont souvent à l’opposé des besoins du marché locatif principal, majoritairement composé de jeunes actifs, d’étudiants ou de jeunes couples.

Votre quartier « calme et bourgeois » est peut-être mal desservi par les transports en commun. Votre grand T3 avec balcon est peut-être trop cher ou trop grand pour un étudiant qui cherche un studio fonctionnel près de son campus. Vous avez acheté avec votre cœur de futur retraité, et non avec la tête froide d’un investisseur qui analyse la demande locative locale. Le résultat est douloureux : des périodes de vacance locative qui s’allongent, des loyers que vous devez revoir à la baisse, et une rentabilité qui s’effondre.

Ce biais de projection est un véritable poison pour l’investissement locatif. Comme le souligne une analyse pertinente du marché, le décalage est flagrant. Les investisseurs projettent leurs propres aspirations (calme, quartier bourgeois, grand balcon) sur un marché locatif dont la demande est tirée par des actifs de 30 ans aux besoins opposés. C’est une dissonance fondamentale qui mène à des biens « invendables » ou « inlouables » au prix espéré. L’appartement parfait pour votre retraite n’est presque jamais le bon cheval pour un investissement locatif performant.

Les investisseurs projettent leurs propres aspirations (calme, quartier bourgeois, grand balcon) sur un marché locatif dont la demande est tirée par des actifs de 30 ans aux besoins opposés.

– Analyse du marché locatif, Étude rendement locatif 2024

Quand confier son bien à une agence devient-il plus rentable que de gérer seul ?

« Pourquoi payer une agence alors que je peux le faire moi-même ? » C’est la question que tout bailleur s’est posée. Et pendant des années, la réponse était évidente. Mais avec la complexification des lois, l’augmentation de la charge mentale et la simple valeur de votre temps, l’équation a changé. Le coût de la gestion par une agence, qui se situe généralement entre 5% et 10% du loyer annuel brut, n’est plus une « perte », mais l’achat d’un service et, surtout, d’une tranquillité d’esprit.

Le point de bascule de rentabilité n’est pas seulement financier. Il est aussi psychologique. Ce point est atteint lorsque le coût de la gestion (en temps, en stress, en erreurs potentielles) dépasse les honoraires de l’agence. Une agence sérieuse ne se contente pas de percevoir le loyer. Elle gère la recherche et la sélection rigoureuse des locataires, rédige des baux conformes à une législation en constante évolution, gère les états des lieux, suit les petits travaux et fait l’intermédiaire pour les plus gros. Elle vous isole des appels du dimanche matin.

Pour un propriétaire vieillissant, cette délégation devient stratégique. Votre temps n’est plus celui d’un jeune actif qui peut passer ses week-ends à bricoler. Il a plus de valeur. Confier la gestion, c’est faire un arbitrage de sérénité : vous « payez » pour ne plus avoir à penser aux problèmes de votre location. L’agence devient un bouclier, un filtre qui ne vous laisse passer que les décisions importantes (validation d’un devis important, par exemple), et non les tracas du quotidien.

La question n’est donc plus « est-ce que je peux le faire ? », mais « est-ce que je veux encore le faire ? ». L’audit suivant vous aidera à prendre une décision éclairée.

Votre feuille de route pratique : évaluer le coût réel de votre gestion

- Chronométrez tout : Sur un mois, notez chaque minute passée pour votre location (appels, emails, visites, gestion administrative, déplacements). Soyez honnête.

- Listez les coûts cachés : Évaluez les frais de déplacement, les petites fournitures, le coût des annonces, les heures passées sur des petites réparations que vous faites vous-même.

- Confrontez au devis d’agence : Demandez deux devis de gestion locative. Calculez leur coût annuel et comparez-le à la valeur de votre temps (ex: Nbr d’heures x 20€/h).

- Évaluez la charge mentale : Sur une échelle de 1 à 10, notez le niveau de stress et de préoccupation que votre bien vous génère. Donnez une valeur monétaire à cette note.

- Calculez le point de bascule : Si (Coût Agence) est inférieur à (Coût de votre Temps + Coût de la Charge Mentale), alors il est financièrement et psychologiquement rentable de déléguer.

Viager ou vente avec réserve d’usufruit : comment récupérer du cash sans déménager ?

Parfois, le problème n’est pas seulement la gestion d’un bien locatif, mais la liquidité de votre patrimoine principal : votre résidence. Avec l’âge, les besoins en liquidités peuvent augmenter (santé, aide à domicile, projets pour les enfants) alors que les revenus, eux, diminuent. Une analyse patrimoniale simple le montre : une pension de retraite abaisse de 50% à 60% les revenus perçus pendant ses années d’activité. Comment débloquer le capital immobilisé dans les murs de votre maison sans pour autant devoir déménager et perdre vos repères ?

Deux solutions patrimoniales élégantes répondent à ce besoin : la vente en viager et la vente en nue-propriété avec réserve d’usufruit. Dans les deux cas, le principe est le même : vous vendez votre bien mais conservez le droit d’y habiter jusqu’à votre décès (le Droit d’Usage et d’Habitation). La différence réside dans la structuration financière. Dans un viager occupé, vous recevez un capital de départ (le « bouquet ») et une rente mensuelle à vie. C’est une excellente solution pour compléter une petite retraite.

Dans la vente avec réserve d’usufruit, vous vendez la « nue-propriété » et percevez l’intégralité du capital en une seule fois, sans rente. Le prix est calculé en fonction de la valeur du bien et de votre espérance de vie. Cette option est idéale si vous avez un projet précis à financer (donation, voyage, travaux importants dans un autre bien). L’avantage majeur de ces deux formules : vous n’avez plus la charge de la taxe foncière ni des gros travaux, qui incombent au nouveau propriétaire (le nu-propriétaire). C’est une manière très intelligente de monétiser son patrimoine tout en se délestant de charges et en sécurisant son cadre de vie.

À retenir

- La rentabilité affichée (brute) est une illusion ; la réalité (nette après impôts et charges) est souvent décevante et ne justifie plus la charge mentale.

- La complexité réglementaire (DPE, lois locatives) transforme la gestion en un champ de mines juridique et financier à plein temps.

- Votre temps et votre sérénité ont une valeur qui augmente avec l’âge ; les ignorer dans le calcul de rentabilité est une erreur coûteuse.

Comment posséder une part de 100 immeubles réduit votre risque de vacance locative ?

Le risque fondamental de l’investisseur immobilier direct, c’est la concentration. Si vous possédez un appartement et que votre locataire part ou ne paie plus, votre revenu locatif tombe à zéro. Votre risque est de 100%. Vous êtes totalement exposé. Même avec deux ou trois biens, un seul impayé ou une vacance prolongée peut mettre à mal tout votre équilibre financier. C’est le principe du « tous ses œufs dans le même panier ». La solution instinctive est de diversifier, mais acheter 10, 20, ou 100 appartements est financièrement hors de portée pour 99,9% des investisseurs.

C’est ici qu’intervient la magie de la mutualisation, le principe au cœur des Sociétés Civiles de Placement Immobilier (SCPI). En achetant une part de SCPI, vous ne devenez pas propriétaire d’un bien, mais d’une fraction infime d’un parc immobilier immense et diversifié. La société de gestion possède et gère des dizaines, voire des centaines d’immeubles : des bureaux à Paris, des commerces à Lyon, des entrepôts logistiques près de Marseille, des cliniques en Allemagne…

Votre investissement est donc réparti sur des centaines de locataires différents, dans des secteurs d’activité variés et des zones géographiques multiples. Si un locataire d’un immeuble de la SCPI fait défaut, l’impact sur votre revenu est quasi-nul. Il est dilué parmi les 999 autres locataires qui, eux, paient leur loyer. Le risque de vacance et d’impayé est mutualisé à une échelle qu’un particulier ne pourra jamais atteindre. C’est la traduction concrète de l’adage « ne pas mettre tous ses œufs dans le même panier ». Vous passez d’un risque binaire (100% ou 0%) à un risque lissé et incroyablement réduit.

Pourquoi le rendement locatif mutualisé des SCPI bat-il souvent l’immobilier physique ?

Après des années à vous battre avec la gestion directe, l’idée d’un investissement immobilier « sans les mains » peut sembler trop belle pour être vraie. Pourtant, en comparant froidement les chiffres, la performance des SCPI surclasse souvent celle de l’immobilier physique une fois tous les frais et tracas déduits. L’analyse de marché est formelle : si les rendements bruts en physique peuvent sembler attractifs, la rentabilité nette tombe souvent sous les 4% après avoir tout déduit. En comparaison, de nombreuses SCPI de qualité servent des rendements nets de frais de gestion supérieurs à cela.

Comment est-ce possible ? Grâce à deux facteurs clés : le pouvoir de négociation et la gestion professionnelle. Une SCPI qui achète un immeuble entier de bureaux n’a pas les mêmes conditions qu’un particulier achetant un studio. Elle accède à des actifs inaccessibles (immobilier d’entreprise, de santé, de logistique), négocie des baux fermes de longue durée avec des entreprises solides et bénéficie d’économies d’échelle sur la gestion et l’entretien. Tous les problèmes que vous gérez seul (recherche de locataire, travaux, impayés, fiscalité) sont pris en charge par des équipes de spécialistes dont c’est le seul métier.

Étude de cas : Arbitrage immobilier Paris-Reims pour optimiser le cash-flow

L’exemple d’un investisseur qui a vendu un studio classé E à Levallois pour acheter deux T2 rénovés à Reims illustre parfaitement cette logique d’optimisation. Comme le détaille une analyse sur la rentabilité immobilière en 2024, cette opération a fait passer son cash-flow net de +110€/mois à +290€/mois. C’est la preuve qu’un arbitrage intelligent, en sortant d’un marché saturé pour aller vers des zones à meilleure rentabilité, est une stratégie gagnante. La SCPI applique ce principe à une échelle industrielle, en arbitrant constamment son parc pour en maximiser le rendement.

En investissant en SCPI, vous n’achetez pas seulement un rendement, vous achetez du temps et de la tranquillité. Vous recevez un revenu trimestriel net de toutes les charges de gestion, sans jamais recevoir un appel pour une chasse d’eau qui fuit. Pour un propriétaire qui a donné 20 ou 30 ans de sa vie à la gestion directe, c’est plus qu’une alternative ; c’est une libération.

Votre temps est précieux, et votre tranquillité d’esprit a une valeur. Il est temps d’auditer la performance réelle de votre investissement, charge mentale incluse, et d’explorer les solutions qui sécuriseront à la fois votre patrimoine et votre qualité de vie. Évaluez dès maintenant la solution la plus adaptée à vos besoins spécifiques.